HOT:

Mô hình chuyển đổi Markov switching model, ứng dụng mô hình của Markov tìm sự khác biệt sự sự chuyển đổi giữa các chy kỳ, giai đoạn, trạng thái … trong mô hình chuỗi thời gian cần quan sát. Chúng ta sẽ thấy được sự khác biệt và mô trường thích nghi của dữ liệu gốc và các trạng thái của dữ liệu, và xác suất tồn tại trong khoảng thời gian là bao lâu, đồng thời nguy cơ của từng giai đoạn, trạng thái …. sẽ như thế nào ?

Mô hình chuyển đổi Markov là gì ?

Trong kinh tế lượng tài chính , đa biến chuyển đổi Markov (MSM) là một mô hình lợi nhuận tài sản được phát triển bởi Laurent E. Calvet và Adlai J. Fisher kết hợp các thành phần biến động ngẫu nhiên của thời lượng không đồng nhất . MSM nắm bắt các ngoại lệ , tính bền vững biến động giống như bộ nhớ log và sự thay đổi sức mạnh của lợi nhuận tài chính . Trong loạt tiền tệ và vốn chủ sở hữu, MSM so sánh thuận lợi với các mô hình biến động tiêu chuẩn như GARCH (1,1)và FIGARCH cả trong và ngoài mẫu. MSM được sử dụng bởi các học viên trong ngành tài chính để dự báo sự biến động , tính toán rủi ro giá trị và các công cụ phái sinh giá .

Phương pháp ước tính Mô hình chuyển đổi Markov Switching Model

MSM Markov Switching Model thường cung cấp dự báo biến động tốt hơn so với một số mô hình truyền thống tốt nhất cả trong và ngoài mẫu. Calvet và Fisher báo cáo mức tăng đáng kể trong dự báo biến động tỷ giá hối đoái ở khoảng thời gian từ 10 đến 50 ngày so với GARCH (1,1), Markov-Switching GARCH, và GARCH tích hợp phân đoạn. Lux thu được kết quả tương tự bằng các dự đoán tuyến tính.

MSM là một mô hình biến động ngẫu nhiên với nhiều tần số tùy ý. MSM được xây dựng dựa trên sự tiện lợi của các mô hình chuyển đổi chế độ, được James D. Hamilton tiên tiến về kinh tế và tài chính . MSM có liên quan chặt chẽ với Mô hình trả lại nhiều tài sản . MSM cải thiện việc xây dựng tổ hợp của MMAR bằng cách ngẫu nhiên thời gian đến, đảm bảo một quy trình ổn định nghiêm ngặt. MSM cung cấp một công thức chuyển đổi chế độ thuần túy của các biện pháp đa trị, được tiên phong bởi Benoit Mandelbrot .

Ước lượng Mô hình chuyển đổi Markov trên STATA

Để thực hành ước lượng Markov Switching Model thì chúng ta cần phải có dữ liệu để thực hành.

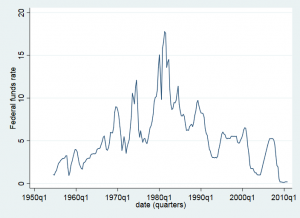

Chúng ta sử dụng bộ data sau:

use http://solieu.vip/data/usmacro.dta

Bây giờ ta xem xét dữ liệu fedfunds

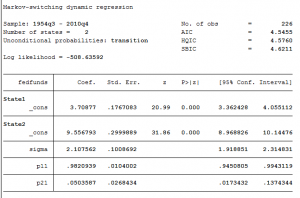

Ước tính mô hình

Ước lượng fedfunds với 2 trạng thái,

mswitch dr fedfunds

ta được

Từ bảng kết quả trên ta có được:

Độ lệch chuẩn của mô hình là 2.1

Xác suất từ trạng thái 1 ở lại trạng thái 1 là 98% còn ở trạng thái 2 về trạng thái 1 là 5%.

Từ đó chúng ta suy ra được, mô hình có trạng thái 1 và trạng thái 2 rất bền bĩ, khả năng không chuyển đổi của nó là 98% và 95%.

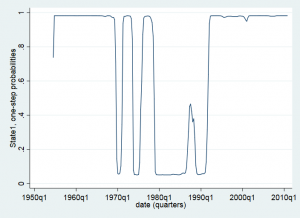

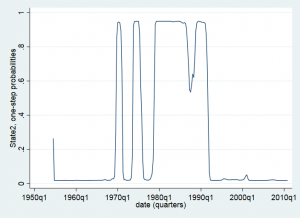

Phần dự đoán của mô hình

predict p1 p2, pr

Chúng ta lần lượt xem biểu đồ của p1,p2

Kiểm tra tính hoán chuyển

estat transition

Với mô hình chuyển đổi Markov, ta sử dụng 2 trạng thái như trên. Sau khi kiểm tra tính hoán chuyển, ta dễ dàng nhận thấy rằng, khả năng chuyển từ trạng thái 1 sang trạng thái 2 hay từ trạng thái 2 sang trạng thái 1 là rất khó xẩy ra.

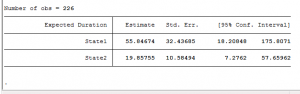

Kiểm tra tính thời hạn

estat duration

Qua kết quả trên ta nhận thấy rằng thời gian nhiều, mô hình ở trạng thái 1.

Kết luận, trên đây là chúng ta cùng tìm hiểu về Mô hình chuyển đổi Markov Switching Model.

![[Mở lớp] Phân tích dữ liệu Stata Smartpls Amos R-studio SPSS Minitab NCSS](https://luanvanhay.org/wp-content/uploads/2023/05/huong-dan-6-120x86.jpg)

{kind=link}